Moins de 0,5 % des terrains résidentiels sont actuellement en cours de construction, tandis que plus de 74 % ne sont pas encore urbanisés, selon Altas Real Estate. Pour atteindre l’équilibre du marché, il faudrait construire plus de 230 000 logements par an jusqu’en 2038.

La forte croissance démographique espagnole, qui atteindra bientôt les 50 millions d’habitants et qui a entraîné la création de 1,2 million de nouveaux foyers au cours des cinq dernières années, pourrait à elle seule expliquer la « tempête parfaite » que connaît actuellement le marché résidentiel en Espagne. Dans ce contexte, le résultat a été un déficit structurel avoisinant les 680 000 logements à la fin de 2025, qui menace de devenir chronique compte tenu des prévisions de 3,2 millions de nouveaux foyers supplémentaires d’ici 2037.

Selon le dernier rapport Suelos 2026 réalisé par le cabinet de conseil Atlas Real Estate, pour que ce déficit cumulé en logements ne s’aggrave pas, il faudrait construire en moyenne 178 000 nouveaux logements par an, un chiffre qui permettrait d’atteindre 2038 tout en conservant un déficit structurel d’environ 640 000 logements. Si l’objectif était d’atteindre un équilibre en 2038, il faudrait maintenir un rythme de promotion immobilière supérieur à 230 000 unités par an, un volume qui représente un niveau de production supérieur d’environ 128 % à celui enregistré en 2024, qui constituait le maximum de la dernière décennie.

Cependant, il existe un facteur non moins important, qui est déterminant pour expliquer pourquoi il existe un déséquilibre entre l’offre et la demande de logements et l’augmentation des prix qui en résulte, à savoir le terrain. Et ce n’est pas parce qu’il s’agit d’une matière première rare, mais plutôt parce qu’il existe une importante incapacité réelle à le transformer en nouvelle offre de logements pour les années à venir.

Pour ne pas aggraver le déficit actuel de 680 000 logements, il faudrait promouvoir 178 000 nouvelles unités par an, un chiffre qui devrait passer à 230 000 pour atteindre un équilibre en 2038, alerte Atlas.

Le dernier rapport du cabinet de conseil Atlas conclut que la disponibilité de terrains constructibles constitue l’un des principaux freins au développement résidentiel. Il souligne que, malgré le volume de terrains prévus dans les plans d’urbanisme municipaux, la majeure partie de ce potentiel se trouve à un stade précoce de gestion urbanistique ou n’est pas encore urbanisée, avec des délais de maturation prolongés.

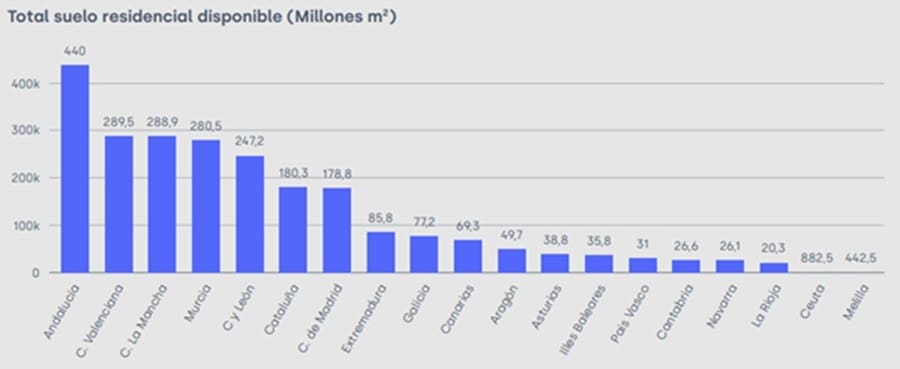

Le chiffre le plus frappant est peut-être que, avec les terrains disponibles en termes agrégés, on pourrait théoriquement construire près de 7 millions de logements, mais la réalité est bien différente, puisque cette étude révèle que moins de 0,5 % sont actuellement en cours de construction, tandis que plus de 74 % restent non urbanisés, ce qui constitue une limite structurelle insurmontable pour que le secteur de la promotion immobilière puisse répondre aux besoins en logements du pays.

Dans ce contexte, les processus administratifs « tortueux » et les contraintes techniques jouent un rôle clé dans le lancement de la construction de logements. Mais si ces deux facteurs expliquent à eux seuls les délais prolongés enregistrés lors du lancement d’un projet immobilier, l’accès au réseau électrique et aux infrastructures de transport à grande capacité ajoute une pression supplémentaire pour rendre viables les nouveaux développements, en particulier s’il s’agit de projets à grande échelle.

Près de 54 % des logements potentiels au niveau national se trouvent dans une situation allant de déficiente à très difficile. Il est particulièrement préoccupant de constater que, même dans les régions bénéficiant d’un meilleur accès au réseau électrique, ce sont les grands projets qui rencontrent les plus grandes difficultés d’accès, ce qui limite la capacité de toutes les provinces espagnoles à répondre à la demande future de logements à grande échelle, plutôt qu’avec des projets dispersés. Les chiffres présentés dans l’étude sont concluants. Seuls 13 % des terrains résidentiels analysés disposent d’un accès adéquat au réseau électrique et environ 20 % disposent de connexions suffisantes aux réseaux de transport, ce qui conditionne à la fois les délais et la densité des développements possibles.

Seuls 13 % des terrains résidentiels analysés disposent d’un accès adéquat au réseau électrique et environ 20 % disposent de connexions suffisantes aux réseaux de transport.

L’étude réalise une analyse exhaustive des développements résidentiels réalisés en Espagne au cours des quarante dernières années, pour conclure que, dans l’ensemble des provinces espagnoles, les processus de consolidation des nouveaux développements résidentiels s’étendent, de manière généralisée, sur plusieurs décennies, sans qu’aucune province n’enregistre une durée médiane inférieure à vingt ans. Ces chiffres mettent en évidence la flexibilité structurelle limitée du système pour générer et exécuter de nouveaux terrains résidentiels.

Ce travail conclut qu’il existe une fracture sur le marché national, où l’on peut distinguer un groupe critique composé de Madrid, Barcelone et les Baléares, provinces qui, même en mobilisant la totalité de leurs terrains en gestion, n’auraient pas la capacité physique de couvrir leur déficit cumulé et futur. La combinaison du déficit structurel de logements et du volume de terrains résidentiels disponibles à l’échelle provinciale génère un déséquilibre d’une telle ampleur que, « même dans l’hypothèse optimiste d’une mobilisation intégrale des terrains existants (y compris la totalité des terrains actuellement en gestion), ils n’auraient pas la capacité suffisante pour absorber la demande nécessaire pour corriger le déficit résidentiel prévu au cours de la prochaine décennie ».

Pour inverser la tendance nationale et rembourser la dette immobilière d’ici 2037, « le secteur devrait augmenter sa production à plus de 230 000 logements par an, un objectif qui nécessite de repenser la gestion des terrains et des infrastructures du pays », affirme le rapport. Même dans un scénario de mise en œuvre complète des projets, ces provinces seraient confrontées à un déficit résidentiel persistant estimé à environ 27 972 logements par an au cours des douze prochaines années.

Madrid, Barcelone et les îles Baléares, malgré la mobilisation intégrale des terrains existants, n’auraient pas une capacité suffisante pour absorber la demande

Ainsi, au-delà des efforts visant à accélérer la disponibilité des terrains constructibles, ces provinces sont contraintes d’explorer des mesures supplémentaires, telles que la maximisation de la productivité des terrains résidentiels disponibles, par le biais d’augmentations de la constructibilité, ou l’élargissement du périmètre des terrains résidentiels grâce à des mécanismes tels que l’assouplissement des utilisations des sols.

Un deuxième groupe de provinces présente des perspectives d’avenir relativement plus favorables, car elles disposent, du moins en théorie, de suffisamment de terrains résidentiels pour absorber à la fois le déficit cumulé en logements et la demande prévue jusqu’en 2037. Toutefois, dans la pratique, la situation de ces provinces n’est pas beaucoup plus simple que celle des provinces du groupe précédent. La correction du déficit résidentiel dans ces localités repose sur une hypothèse à nouveau optimiste : la mobilisation d’une très grande partie des terrains actuellement en gestion avant 2037. Des exemples représentatifs de cette situation sont les provinces où le marché résidentiel est très tendu, comme Malaga, Las Palmas de Gran Canaria ou Alicante, qui, bien que disposant théoriquement de suffisamment de terrains pour répondre à la demande prévue,devraient mettre en service plus de 85 % des terrains actuellement en gestion pour y parvenir.

Les provinces non incluses dans les cas précédents, telles que Zamora, León, Palencia, Asturies, Cáceres et Jaén, ne présentent actuellement pas de pénurie structurelle de logements, et ne devraient pas connaître de déficit significatif dans les années à venir, compte tenu de leurs fondamentaux démographiques.